Gut geplant in den dritten Lebensabschnitt

01. Dezember 2023

Die Studie «Raiffeisen Vorsorgebarometer» zeigt: Jede dritte Person in der Schweiz möchte sich vorzeitig pensionieren lassen. Ohne eigene Sparbemühungen bleibt eine Frühpensionierung aber für viele ein Traum. Die gute Nachricht: Dank der AHV-Reform können ab dem Jahr 2024 alle Angestellten schrittweise aus dem Berufsleben aussteigen.

Heizen, Essen, Wohnen – die Kosten steigen. Gleichzeitig sinken die Pensionskassenrenten seit Jahren. Höhere Ausgaben bei geringeren Einnahmen bedeuten: Eine Frühpensionierung ist finanziell immer schwieriger realisierbar. Lohnwegfall, Beiträge für Nichterwerbstätige an die AHV sowie eine lebenslang tiefere Pensionskassenrente sind nur einige Aspekte, die bei einem vorzeitigen Ruhestand einkalkuliert werden müssen. Renato Lüthi, Teamleiter Finanzplanung bei der Raiffeisenbank Regio Frick-Mettauertal erklärt: «Pro Vorbezugsjahr sinkt die Pensionskassenrente in der Regel um 5 bis 10 Prozent – und dies lebenslang.»

Selbst wer sich nur ein oder zwei Jahre früher aus dem Berufsleben zurückziehen möchte, benötigt laut Renato Lüthi umfangreiche private Ersparnisse, um die dadurch entstehenden Einkommenslücken zu schliessen. Deshalb empfiehlt er, bereits mit dem ersten Job in die Säule 3a einzuzahlen. «Wer jährlich den Säule-3a-Maximalbetrag von aktuell 7’056 Franken in Vorsorgefonds anlegt, kann so über einen Zeitraum von 20 Jahren ein Vermögen von mehr als 250'000 Franken aufbauen».

Wer denkt im Alter von 20 Jahren bereits an eine Frühpensionierung? Für viele ist der 50. Geburtstag der Startschuss, sich konkreter mit dem dritten Lebensabschnitt auseinanderzusetzen. Der Pensionskassenausweis zeigt, mit welchen Leistungen später gerechnet werden kann. Ebenso wichtig wie die künftigen Einnahmen sind die erwarteten Ausgaben. «Grundlage jeder Pensionsplanung ist ein realistisches Budget», erklärt Renato Lüthi. «Wer bescheiden lebt, kann sich eine Frühpensionierung eher leisten als jemand, dem zum Beispiel luxuriöse Reisen und teure Hobbys wichtig sind.»

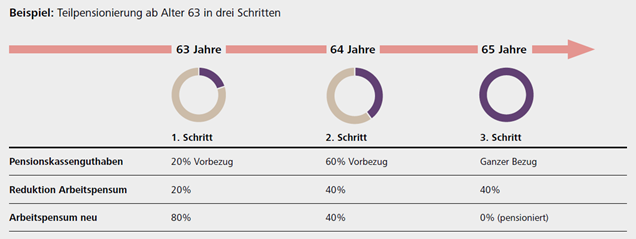

Reichen die finanziellen Mittel nicht, um vorzeitig in Rente zu gehen, gibt es eine valable Alternative: Die Teilpensionierung. Viele Pensionskassen sehen diese Möglichkeit bereits heute in ihren Reglementen vor. Dank der Annahme der AHV-Reform werden ab Januar 2024 alle Pensionskassenversicherten in der Schweiz das Recht haben, sich zwischen 63 und 70 Jahren schrittweise pensionieren zu lassen.

Der gleitende Übergang in den dritten Lebensabschnitt bietet gegenüber der Frühpensionierung finanzielle Vorteile, weiss Renato Lüthi. «Mit einer Teilpensionierung lassen sich Steuern optimieren: Einerseits ist die Einzahlung in die steuerbegünstigte Säule 3a weiterhin möglich und andererseits kann die Altersleistung in Kapitalform gestaffelt bezogen werden. Wichtig dabei: Die kantonal unterschiedliche steuerliche Behandlung der Teilkapitalbezüge muss zwingend in der Planung berücksichtigt werden».

Finanzplanung als Entscheidungshilfe

Die Planung einer Früh- oder Teilpensionierung ist komplex und bietet zugleich viele Optimierungsmöglichkeiten. Im Idealfall wird eine Finanzplanung acht bis zehn Jahre vor dem geplanten Pensionierungszeitpunkt ins Auge gefasst. Diese zeigt auf, ob die Wünsche erstens überhaupt realisiert werden können und zweitens, wie diese im individuellen Fall optimal umgesetzt werden.

Kostenloses Erstgespräch vereinbaren